Các quy định về các doanh nghiệp nhỏ 2013 (phần Micro-entities’ Accounts) đã được chính phủ Anh chấp thuận vào tháng 11/2013 và đã đưa ra nhiều ngoại lệ kế toán lớn cho các doanh nghiệp siêu nhỏ. Theo đó, Financial Reporting Council (FRC) đã đề xuất một số sửa đổi đối với Tiêu chuẩn báo cáo tài chính cho các doanh nghiệp siêu nhỏ (FRSSE), cho phép các doanh nghiệp siêu nhỏ tận dụng các ngoại lệ này khi soạn các báo cáo tài chính theo đúng chuẩn mực FRSSE. Vào tháng 7/2015, FRC đã đưa ra một chuẩn mực mới, FRS 105, dành cho các doanh nghiệp siêu nhỏ chọn chế độ kế toán đơn giản hơn này.

Chi tiết về chế độ

Các quy định này có hiệu lực từ lúc nào?

Các quy định về doanh nghiệp nhỏ 2013 có hiệu lực cho tất cả năm tài chính kết thúc vào hoặc sau 30/9/2013. Văn bản này đề ra một hệ thống báo cáo đơn giản hơn cho phân nhóm mới công ty nằm trong nhóm công ty nhỏ: doanh nghiệp siêu nhỏ.

Vào tháng 5/2016, chính phủ Anh thông qua Các quy định về công ty hợp danh trách nhiệm hữu hạn (LLP), công ty hợp danh và tập đoàn (Kế toán và Kiểm toán) 2016 (The Limited Liability Partnerships, Partnerships and Groups (Accounts and Audit) Regulations 2016), mở rộng hệ thống kế toán cho các doanh nghiệp siêu nhỏ dành cho các công ty hợp danh trách nhiệm hữu hạn và các công ty trách nhiệm hữu hạn đạt chuẩn. Các quy định mới về LLP có hiệu lực đối với các kỳ kế toán bắt đầu vào hoặc sau ngày 1/1/2016.

Có phải tiêu chuẩn để được đánh giá là công ty siêu nhỏ chỉ thông qua kích thước doanh nghiệp?

Không, có nhiều tiêu chuẩn để được công nhận là doanh nghiệp siêu nhỏ ngoài kích thước doanh nghiệp. Một số doanh nghiệp dù có kích cỡ nhỏ những vẫn bị loại khỏi nhóm doanh nghiệp siêu nhỏ. Ngoài ra cũng có một số yêu cầu đặc biệt khác đối với các doanh nghiệp nhỏ đang là thành phần của một tập đoàn.

Các doanh nghiệp nào không được xem là doanh nghiệp siêu nhỏ?

Khá hiển nhiên rằng, các doanh nghiệp nằm ngoài phân nhóm công ty nhỏ sẽ không thể được coi là công ty siêu nhỏ (trừ khi được khẳng định cụ thể, thuật ngữ công ty nhỏ bao gồm cả các LLP). Tuy nhiên, các quy định còn loại ra một số loại tổ chức khác, tiêu biểu nhất là các tổ chức từ thiện (Không bao gồm Công ty lợi ích cộng đồng (CIC)).

Các tổ chức khác được loại ra khỏi nhóm doanh nghiệp siêu nhỏ bao gồm: cam kết đầu tư tập thể, các công ty sở hữu tài chính và cam kết bảo hiểm, tổ chức tín dụng, công ty nước ngoài, các công ty được thành lập theo s1040 của Luật Doanh nghiệp 2006.

Các yêu cầu đặc biệt đối với các doanh nghiệp đang là thành phần của một tập đoàn là gì?

Một công ty con được trình bày trong báo cáo hợp nhất của tập đoàn theo phương pháp hợp nhất hoàn toàn (thay vì trình bày theo vốn cổ phần) sẽ không được coi là một doanh nghiệp siêu nhỏ.

Một doanh nghiệp mẹ chỉ có thể được coi là một doanh nghiệp siêu nhỏ nếu nó thỏa điều kiện là doanh nghiệp siêu nhỏ và tập đoàn mà nó đứng đầu được coi là nhỏ. Ngoài ra, một công ty mẹ đảm nhiệm soạn báo cáo cho tập đoàn không thể được coi là một doanh nghiệp siêu nhỏ.

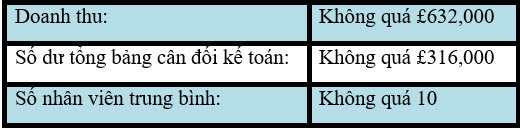

Các tiêu chuẩn về kích cỡ doanh nghiệp là gì?

Một tổ chức đủ điều kiện nếu nó đạt được 2 trong 3 mức sau:

Giới hạn doanh thu được điều chỉnh theo tỉ lệ nếu năm tài chính dài hoặc ngắn hơn 12 tháng. Các quy tắc về đủ tiêu chuẩn trong năm đầu tiên và tiếp theo giống với các doanh nghiệp thuộc nhóm doanh nghiệp nhỏ.

Tổ chức của tôi đủ điều kiện là doanh nghiệp siêu nhỏ. Tổ chức của tôi có bắt buộc phải áp dụng hệ thống kế toán mới này không?

Không, hệ thống kế toán này là tùy chọn đối với các đối tượng đủ điều kiện, Một tổ chức siêu nhỏ có thể chọn báo cáo tài chính theo hệ thống thông thường của các doanh nghiệp cỡ lớn hơn..

Quyết định áp dụng các ngoại lệ kế toán này sẽ phụ thuộc vào hoàn cảnh của doanh nghiệp. Do đó, các tổ chức cần cân nhắc cẩn thận nhiều yếu tố trước khi quyết định có nên áp dụng hệ thống kế toán này hay không.

Các đặc điểm chính của hệ thống kế toán này là gì?

- Bảng cân đối kế toán và báo cáo hoạt động kinh doanh đơn giản hơn. Có hai mẫu cho bảng cân đối và 1 mẫu cho báo cáo hoạt động kinh doanh.

- Không yêu cầu lập báo cáo của giám đốc.

- Không yêu cầu thuyết minh. Thay vào đó, trong trường hợp nhất định, yêu cầu thông tin chi tiết của tất cả các khoản trả trước, chi tạm cho các giám đốc, và thông tin chi tiết về tất cả các cam kết tài chính, bảo hiểm và nợ tiềm tàng. Các thông tin này được coi như là ‘thông tin kế toán tối thiểu’.

- Nếu doanh nghiệp muốn cung cấp thêm thông tin thêm vào các thông tin tối thiểu, họ phải trình bày thông tin theo chuẩn mực thông thường của kế toán.

- Không được đánh giá lại tài sản. Tức tài sản luôn được định giá theo giá gốc.

- Các tái khoản khoản phải được ghi nhận trung thực và đầy đủ theo luật.

- Chỉ cần nộp bảng cân đối kế toán và các thông tin đính kèm cho Cục quản lý công ty (tức không cần nộp báo cáo hoạt động kinh doanh hay báo cáo của giám đốc).

Các chuẩn mực kế toán nào được áp dụng cho hệ thống kế toán này?

Đối với các kì kế toán bắt đầu trước 1/1/2016, áp dụng chuẩn mực FRSSE. Các kì kế toán bắt đầu vào hoặc sau ngày này sẽ áp dụng theo chuẩn mực mới mà FRC ban hành, FRS 105, Chuẩn mực báo cáo tài chính áp dụng cho hệ thống kế toán doanh nghiệp siêu nhỏ.

Vào tháng 5/2016, FRC thực hiện thay đổi đối với FRS 105 để phản ánh rằng các công ty hợp danh đạt chuẩn và các LLP được phép áp dụng hệ thống kế toán doanh nghiệp siêu nhỏ. Các thay đổi này có hiệu lực đối với các kì kế toán bắt đầu vào hoặc sau 1/1/2016. Điều này có nghĩa là LLP hoặc công ty hợp doanh đạt chuẩn chọn áp dụng hệ thống kế toán này sẽ phải áp dụng FRS 105.

Các doanh nghiệp không có tư cách pháp nhân có thể áp dụng FRS 105 không?

FRC chưa trực tiếp cho phép hay ngắn cấm các doanh nghiệp hay cá nhân không có tư cách pháp nhân (nếu cá nhân/doanh nghiệp này đủ tiêu chuẩn được xem là siêu nhỏ) áp dụng FRS 105 cho mục đích tính toán lợi nhuận kinh doanh để nộp cho cơ quan quản lý thuế. Thay vào đó, FRC chú thích rằng điều này tùy thuộc vào cơ quản thuế.

HMRC đã khẳng định với ICAEW rằng họ sẽ chấp nhận tính toán lợi nhuận kinh doanh để tính thuế thu nhập theo FRS 105 nếu đối tượng nộp thuế đạt tiêu chuẩn về kích thước doanh nghiệp.

Các yêu cầu của FRS 105 là gì?

FRS 105 được lập dựa theo FRS 102, Chuẩn mực kế toán tài chính áp dụng ở Anh Quốc và Cộng hòa Ireland, mặc dù nó đã được điều chỉnh đáng kể để phù hợp với các yêu cầu pháp luật của doan hnghiệp siêu nhỏ. Ngoài ra. có thêm một số điểm đơn giản hóa được thêm vào để phản ánh kích thước nhỏ và bản chất đơn giản của các tổ chức siêu nhỏ này.

Các doanh nghiệp siêu nhỏ sẽ cần phải cân nhắc kĩ lưỡng các yêu cầu của FRS 105, bao gồm bất kỳ ngoại lệ có liên quan hoặc ngoại lệ khi chuyển đổi.

Một số điểm đơn giản hóa chính:

- Không có lựa chọn chính sách kế toán. Chi phí vay và chi phí phát triển phải được trừ vào lời/lỗ trong kì mà nó xảy ra, và các khoản trợ cấp từ chính phủ phải được ghi nhận trên cơ sở dồn tích.

- Không hạch toán các khoản thuế giảm trừ hoặc các khoản chi trả vốn cổ phần trước khi phát hành cổ phiếu.

- Đơn giản hóa các yêu cầu khi ghi nhận và định giá, bao gồm hạch toán bảo hiểm xã hội, công cụ tài chính và giao dịch ngoại tệ.

Có thể thấy các điểm đơn giản hóa này có nghĩa là yêu cầu khi định giá và ghi nhận theo FRS 105 không khác biệt mấy với FRSSE 2015. Tuy nhiên, có một số khác biệt quan trọng, cụ thể là việc cấm ghi nhận thuế giảm trừ. Việc lựa chọn hệ thống này có lợi hay không sẽ phụ thuộc nhiều vào trường hợp riêng của từng doanh nghiệp.

Liệu FRS 105 có áp dụng hồi tố?

Có. Khi chuẩn bị bộ báo cáo đầu tiên theo FRS 105, bảng cân đối và báo cáo hoạt động để so sánh cần phải được xem lại, ngoài ra cần phải chuẩn bị bảng cân đối đầu kì theo mâu của FRS 105 vào ngày chuyển đổi (mặc dù bảng cân đối này không bắt buộc phải được trình bày chung với bộ báo cáo). Có một số ngoại lệ nhất định về việc áp dụng hồi tố và một số điều khác có thể được chọn riêng biệt. Những lựa chọn này được lập ra nhằm giúp việc chuyển đổi theo FRS 105 dễ dàng hơn, vì vậy những điều này nên được cân nhắc sớm trước khi chuyển đổi.

Hệ thống tài khoản này có gì khác so với hệ thống hiện tại của các tổ chức thuộc nhóm doanh nghiệp nhỏ?

Lượng thông tin được trình bày theo hệ thống kế toán dành cho doanh nghiệp siêu nhỏ này ít hơn nhiều so với các báo cáo của các công ty nhỏ khác. Ngoài ra cũng có ít sự linh hoạt hơn, Ví dụ, các tiêu chí trong báo cáo hoạt động kinh doanh không thể được kết hợp hay đổi tên, trong khi các công ty nhỏ khác có thể thực hiện điều này. Tuy nhiên, một tiêu chí sẽ không được trình bày nếu không có số dư nào trong tiêu chí đó trong cả kì kế toán hiện tại hay kì kế toán so sánh.

Thêm vào đó, các doanh nghiệp siêu nhỏ không được phép áp dụng các điểm thay đổi mới của luật Anh Quốc (hiệu lực từ 1/1/2016) cho phép các công ty (và LLPs), trong một số trường hợp, được điều chỉnh cấu trúc bảng cân đối và báo cáo hoạt động để phù hợp mẫu của IFRS.

Làm cách nào để thể hiện rằng báo cáo được chuẩn bị theo hệ thống kế toán này?

Cần có một dòng chú thích ở trong bảng cân đối kế toán. Dòng chú thích được đặt ở trên chữ ký, chủ thích rằng báo cáo được lập theo các chuẩn mực dành cho doanh nghiệp siêu nhỏ.

Có điểm đặc biệt nào cẩn chú ý khi kiểm toán hệ thống này không?

Thực tế thì khá ít doanh nghiệp siêu nhỏ sẽ yêu cầu kiểm toán. Tuy nhiên, nếu trường hợp này diễn ra, các điểm đặc biệt cần chú ý đã được soạn thảo trong quy định.

Thành viên ICAEW có thể cân nhắc liên hệ với Hỗ trỡ chuyên môn ICAEW nếu họ gặp bất kì vấn đề chuyên môn hoặc đạo đức liên quan đến hợp đồng với các doanh nghiệp siêu nhỏ.

HMRC có chấp nhận báo cáo theo hệ thống kế toán này không?

Có, các tài khoản theo hệ thống này sẽ được phân loại vào báo cáo theo GAAP và được chấp nhận, cũng với báo cáo giám đốc (nếu cần), khi nộp vào HMRC duối dạng văn bản tự đánh giá thường niên.

Không có yêu cầu khác về lưu giữ chứng từ kế toán của doanh nghiệp.

——

Học viện APT là tổ chức đào tạo và nghiên cứu chuyên nghiệp trong lĩnh vực Kế toán, Kiểm toán, Tài chính và Quản trị Doanh nghiệp.

Học viện APT thường xuyên tổ chức các buổi hội thảo chia sẻ về định hướng nghề nghiệp từ những giám đốc điều hành, những nhà quản lý nhiều năm kinh nghiệm tại Big4 và những tập đoàn đa quốc gia.

Học viện APT đào tạo các khóa học về ICAEW CFAB, ICAEW ACA, Kế toán thực hành, Tiếng anh kiểm toán, Quy trình kiểm soát nội bộ, Kiểm toán thực hành.

Cập nhật thông tin của học viện APT tại:

Website: www.apt.edu.vn

Facebook: facebook.ccom/apt.edu.vn

Email: info@apt.edu.vn

Hotline: 0965 855 969

HỌC THỬ HỆ THỐNG KIỂM SOÁT NỘI BỘ – Bài học để các doanh nghiệp giảm thiểu rủi ro trong việc thu hồi công nợ là gì?

HỌC THỬ HỆ THỐNG KIỂM SOÁT NỘI BỘ – Bài học để các doanh nghiệp giảm thiểu rủi ro trong việc thu hồi công nợ là gì?  BÁO CÁO TÀI CHÍNH CỦA TRẦN ANH – Lãnh đạo Thế giới di động liệu sẽ làm gì?

BÁO CÁO TÀI CHÍNH CỦA TRẦN ANH – Lãnh đạo Thế giới di động liệu sẽ làm gì?  Học Kế toán Quản trị (Management Information) – Khó hay dễ?

Học Kế toán Quản trị (Management Information) – Khó hay dễ?  20 điều thú vị về nền kinh tế Mỹ

20 điều thú vị về nền kinh tế Mỹ  kế toán quản trị – tầm quan trọng trong quản lý điều hành doanh nghiệp

kế toán quản trị – tầm quan trọng trong quản lý điều hành doanh nghiệp  10 chứng chỉ Tài chính, Kế toán, Kiểm toán bạn nên theo đuổi

10 chứng chỉ Tài chính, Kế toán, Kiểm toán bạn nên theo đuổi  Tổng kết hội thảo: “Hệ thống kiểm soát nội bộ – phương tiện Sống Còn của mỗi doanh nghiệp”

Tổng kết hội thảo: “Hệ thống kiểm soát nội bộ – phương tiện Sống Còn của mỗi doanh nghiệp”  Kiểm soát nội bộ là phương tiện “Sống Còn” của mỗi doanh nghiệp

Kiểm soát nội bộ là phương tiện “Sống Còn” của mỗi doanh nghiệp