Hiện nay, với sự cạnh tranh khốc liệt trên thị trường toàn cầu, áp lực suy thoái và những khó khăn nhiều chiều từ nền kinh tế, các doanh nghiệp ngày càng quan tâm nhiều hơn đến quản trị rủi ro và xây dựng hệ thống kiểm soát nội bộ (KSNB) nhằm giúp tổ chức hạn chế những sự cố, mất mát, thiệt hại, và tăng hiệu quả hoạt động của tổ chức. Tuy nhiên, khi đề cập đến hệ thống KSNB, mỗi tổ chức lại hiểu khác nhau; việc triển khai hệ thống KSNB trong các tổ chức cũng theo những cách thức khác nhau và thường theo kinh nghiệm tích lũy được.

- Tại sao phải xây dựng hệ thống KSNB?

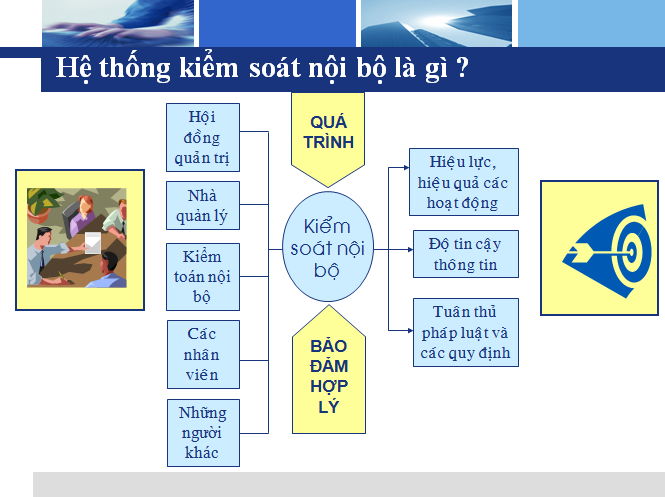

Trong bất kỳ tổ chức nào, dưới góc nhìn của nhà quản lý, cũng cần có hai hệ thống chạy song song. Thứ nhất đó là hệ thống đáp ứng yêu cầu kinh doanh, bao gồm các phòng ban chức năng, các quy trình thủ tục, các công việc cần thiết để phục vụ cho nhu cầu kinh doanh của tổ chức. Tuy nhiên, bất kỳ công việc nào, quy trình nào thực hiện ở trên cũng đều đối diện với những nguy cơ, sự cố, hay rủi ro tác động làm ảnh hưởng đến khả năng hoàn thành mục tiêu của công việc đó và tùy theo mức độ, gây ảnh hưởng từ thiệt hại trong mức chấp nhận được đến nguy cơ phá sản tổ chức.

Nhằm giảm rủi ro cho tổ chức ở ngưỡng chấp nhận được, hệ thống thứ hai – kiểm soát nội bộ, được thiết lập trên cơ sở các biện pháp, chính sách, thủ tục, tinh thần, giá trị, chức năng, thẩm quyền của những người liên quan và trở thành phương tiện sống còn trong hoạt động của mọi doanh nghiệp, giúp doanh nghiệp nâng cao năng lực, cải tiến hiệu quả hoạt động, hạn chế các sự cố, và hoàn thành mục tiêu của tổ chức.

- Thực tế triển khai hệ thống KSNB hiện nay

Sự cần thiết phải xây dựng hệ thống KSNB như đã nêu trên là vô cùng bức bách và tối quan trọng cho mọi tổ chức. Tuy nhiên, hệ thống KSNB bao gồm những thành phần gì, phương pháp xây dựng ra sao, phương pháp nào để đánh giá tính khả thi của hệ thống KSNB, phương pháp nào để cải tiến hệ thống KSNB,v.v… vẫn còn là thắc mắc của rất nhiều tổ chức.

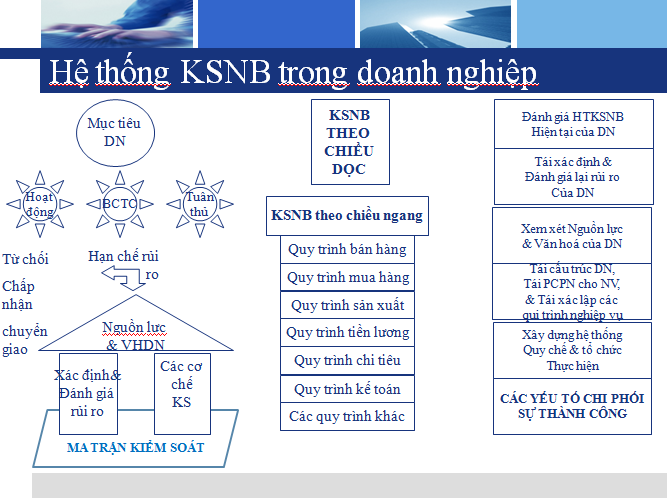

Một số tổ chức mơ hồ về hệ thống kiểm soát nội bộ. nhầm lẫn về mặt chức năng giữa KSNB và kiểm toán nội bộ. Một số khác mơ hồ về phương pháp tiến hành xây dựng hệ thống KSNB, không hiểu rõ sự tương quan của hệ thống KSNB và hệ thống phòng ban chức năng và quy trình hoạt động của tổ chức., v.v.

Tất cả các vấn đề trên cần phải được giải quyết thông qua việc hiểu rõ và nhận thức đầy đủ về hệ thống KSNB, các thành phần, phương pháp xây dựng, phương pháp đánh giá và cải tiến,… một cách bài bản và hệ thống.

- Sự cần thiết của một phương pháp xây dựng hệ thống KSNB chuẩn quốc tế

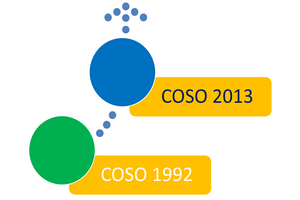

Năm 1992, tại Hoa Kỳ, COSO đã cho ra đời báo cáo đầu tiên về hệ thống KSNB, tạo nên một khởi đầu và tiếng nói chung cho các doanh nghiệp và tổ chức; chính phủ Hoa Kỳ ban hành luật Sarbanes – Oxley quy định triển khai hệ thống KSNB cho tất cả các công ty niêm yết trên sàn giao dịch chứng khoán, làm mở màn cho giai đoạn phát triển hệ thống KSNB tại quốc gia này và lan truyền trên thế giới. COSO đã trở thành chuẩn mực được công nhận và áp dụng rộng rãi trên toàn thế giới.

Báo cáo COSO 1992 là tài liệu đầu tiên trên thế giới nghiên cứu và định nghĩa về KSNB một cách đầy đủ và có hệ thống. Nó cung cấp 1 tầm nhìn rộng và mang tính quản trị , trong đó KSNB không chỉ còn là 1 vấn đề liên quan đến BCTC mà được mở rộng ra các phương diện hoạt động và tuân thủ.

Đăng kí tham gia ngay hội thảo HỆ THỐNG KIỂM SOÁT NỘI BỘ để thiết lập ngay cho doanh nghiệp một hệ thống kiểm soát nội bộ hữu hiệu, hạn chế đến mức thấp nhất các rủi ro của doanh nghiệp.

Link đăng ký: [Click đăng ký]

ĐẶC BIỆT: 30 bạn có mặt đầu tiên tại hội thảo sẽ nhận được 30 sổ tay và voucher giảm giá 30% khóa học Tiếng anh chuyên ngành Kế toán – Kiểm toán – Tài chính.

* Các bạn có thể xem chi tiết thông tin về buổi hội thảo “HỆ THỐNG KIỂM SOÁT NỘI BỘ” tại đây: [Xem chi tiết]

Thời gian diễn ra: 09:00 – 11:30, Thứ bảy, ngày 28.10.2017.

Địa điểm: Học viên APT, số 09 Trương Quyền, Phường 6, Quận 3, Tp.HCM.

Hotline: 0965 855 969

Điện thoại: (028) 225 335 78

E-mail: info@apt.edu.vn

Website: www.apt.edu.vn

CÓ THỂ BẠN CHƯA BIẾT … VỀ KIẾM TOÁN NỘI BỘ

CÓ THỂ BẠN CHƯA BIẾT … VỀ KIẾM TOÁN NỘI BỘ  Lịch sử hình thành và phát triển của hệ thống kiểm soát nội bộ

Lịch sử hình thành và phát triển của hệ thống kiểm soát nội bộ  Câu chuyện tinh vi từ hệ thống kiểm soát nội bộ

Câu chuyện tinh vi từ hệ thống kiểm soát nội bộ  HỘI THẢO: ĐỌC HIỂU VÀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH – Nhận định và khoanh vùng khả nghi trên báo cáo tài chính

HỘI THẢO: ĐỌC HIỂU VÀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH – Nhận định và khoanh vùng khả nghi trên báo cáo tài chính  Vai trò của hoạt động kiểm toán nội bộ đối với quản trị doanh nghiệp

Vai trò của hoạt động kiểm toán nội bộ đối với quản trị doanh nghiệp  Quy trình Kiểm toán Nội bộ

Quy trình Kiểm toán Nội bộ  Nhiệm vụ và trách nhiệm của kiểm toán nội bộ

Nhiệm vụ và trách nhiệm của kiểm toán nội bộ  Nghĩa vụ và trách nhiệm của kiểm toán viên

Nghĩa vụ và trách nhiệm của kiểm toán viên